Étiquettes

Moyen-Orient, Relations États-Unis-Iran, Relations Chine-Iran, Relations Chine-Moyen-Orient-États-Unis, sécurité nucléaire, sécurité régionale

Par Dan Steinbock

Après un mois de combats et en l’absence de stratégie de sortie, les conséquences meurtrières de la guerre menée conjointement par les États-Unis et Israël contre l’Iran se font sentir à l’échelle mondiale. Quelles répercussions cette crise aura-t-elle dans le contexte d’une tension accrue entre les États-Unis et la Chine ?

Initialement prévu en mars, le sommet à enjeux élevés entre le président américain Donald Trump et le président chinois Xi Jinping a été reporté d’environ « cinq ou six semaines », en raison de l’attention portée par les États-Unis aux opérations militaires en Iran.

Ce report suggère que l’administration Trump a largement sous-estimé la résilience de l’Iran. Le sommet se tiendra dans le contexte de la pire crise énergétique depuis les années 1970.

Les enjeux de la crise pour les États-Unis et la Chine

La crise elle-même illustre les enjeux différents que les deux grandes puissances ont dans son issue. L’exposition militaire des États-Unis est élevée, en raison de leurs bases et flottes militaires dans le Golfe, tandis que la présence armée de la Chine y est minime. En conséquence, la position stratégique des États-Unis est mise à rude épreuve sur le plan militaire, tandis que celle de la Chine est exposée sur le plan économique.

De plus, la vulnérabilité énergétique des États-Unis est faible, grâce à leur production nationale. En revanche, l’exposition énergétique de la Chine est élevée, en raison de sa dépendance aux importations. Par conséquent, les États-Unis ne sont que modérément exposés à un impact économique négatif dans le Golfe, alors qu’en Chine, cet effet sera plus important.

Même si la frappe initiale de « décapitation » de l’administration Trump a réussi sur le plan tactique, comme l’affirment ses partisans, elle a échoué sur le plan stratégique. Le leadership iranien reste intact et le commandement dispersé.

Après un mois de guerre injustifiée, les États-Unis jouissent d’une domination en matière d’escalade, mais la situation est dans l’impasse. Les États-Unis et Israël disposent de la supériorité aérienne, mais l’Iran conserve son pouvoir de déni stratégique grâce à ses missiles, ses mandataires et son influence sur le détroit d’Ormuz.

Une dévastation injustifiée

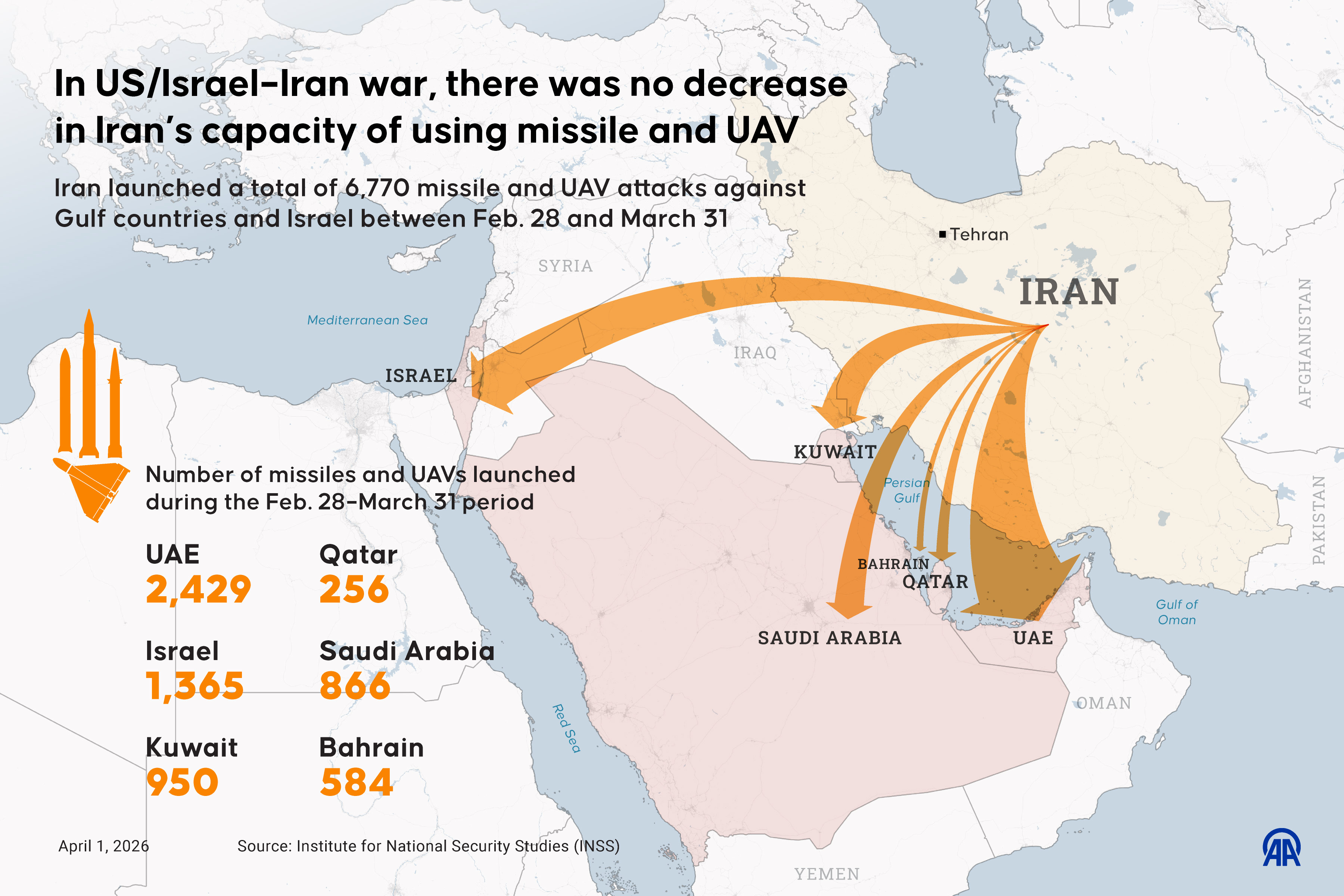

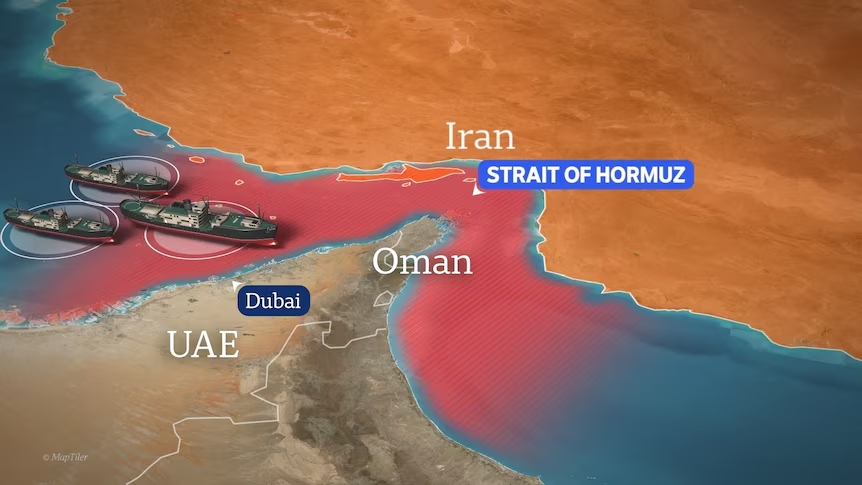

La crise s’est propagée à travers la région et au-delà. Elle a provoqué une grave perturbation des flux pétroliers mondiaux, menaçant 20 % de la consommation mondiale — quelque 20 millions de barils par jour — qui transitent habituellement par Ormuz. Plus de 94 % du trafic normal via Ormuz s’est déjà effondré dès la mi-mars.

Dans le cadre de l’un des plus importants chocs énergétiques depuis les années 1970, le prix du pétrole a bondi de plus de 50 %, atteignant 110 à 120 dollars, tandis que l’offre a baissé de 11 mb/j (millions de barils par jour). Le système mondial a subi un impact extrêmement négatif avec la fermeture d’espaces aériens, le détournement de navires et des atteintes aux infrastructures de données.

Rien qu’en Iran, entre 1 900 et 3 500 personnes ont été tuées, et entre 17 000 et 20 000 blessées. Les frappes américano-israéliennes ont causé des dégâts considérables, avec plus de 90 000 installations civiles touchées, notamment des écoles, des hôpitaux et des immeubles d’habitation.

Plus de 3,2 millions de personnes sont déplacées à l’intérieur de l’Iran, fuyant principalement les grands centres urbains. Au Liban, ce chiffre dépasse 1 à 1,2 million, soit un Libanais sur cinq ou six.

Un scénario de guerre de deux mois

Fin mars, la Maison Blanche a estimé qu’une mission visant à rouvrir le détroit d’Ormuz prolongerait le conflit au-delà de son calendrier initial de 4 à 6 semaines. En conséquence, le président Trump aurait déclaré à ses conseillers qu’il était prêt à mettre fin à la guerre sans rouvrir ce goulet d’étranglement. Supposons que cette information ne soit pas une fausse nouvelle et que la guerre se poursuive jusqu’à la fin avril.

D’un point de vue militaire, les États-Unis poursuivent leur guerre aérienne et balistique, même si la campagne navale visant à rouvrir Ormuz pourrait s’intensifier ou non. Des déploiements terrestres et de marines limités pourraient avoir lieu ou non. Si les Américains s’engagent, les Houthis au Yémen et les milices irakiennes se joindront au conflit.

Malgré les déclarations répétées de Trump selon lesquelles la « mission est accomplie », il n’y a pas de victoire décisive. Une usure progressive prévaut alors que les infrastructures iraniennes continuent de se dégrader.

La lassitude face à la guerre s’accroît en Israël, où les manifestations antigouvernementales s’intensifient. Les salves de missiles iraniens ont épuisé les stocks israéliens d’intercepteurs de pointe, forçant le pays à recourir au rationnement et à s’appuyer sur des systèmes moins performants.

Aux États-Unis, le Pentagone continue de minimiser le lourd bilan des missiles iraniens, même si, fin mars, bon nombre des 13 bases militaires de la région utilisées par les troupes américaines étaient « pratiquement inhabitables ».

Le prix du pétrole se stabilise autour de 120 à 150 dollars, mais reste volatil. Les perturbations de l’approvisionnement persistent.

Des répercussions qui transforment la région

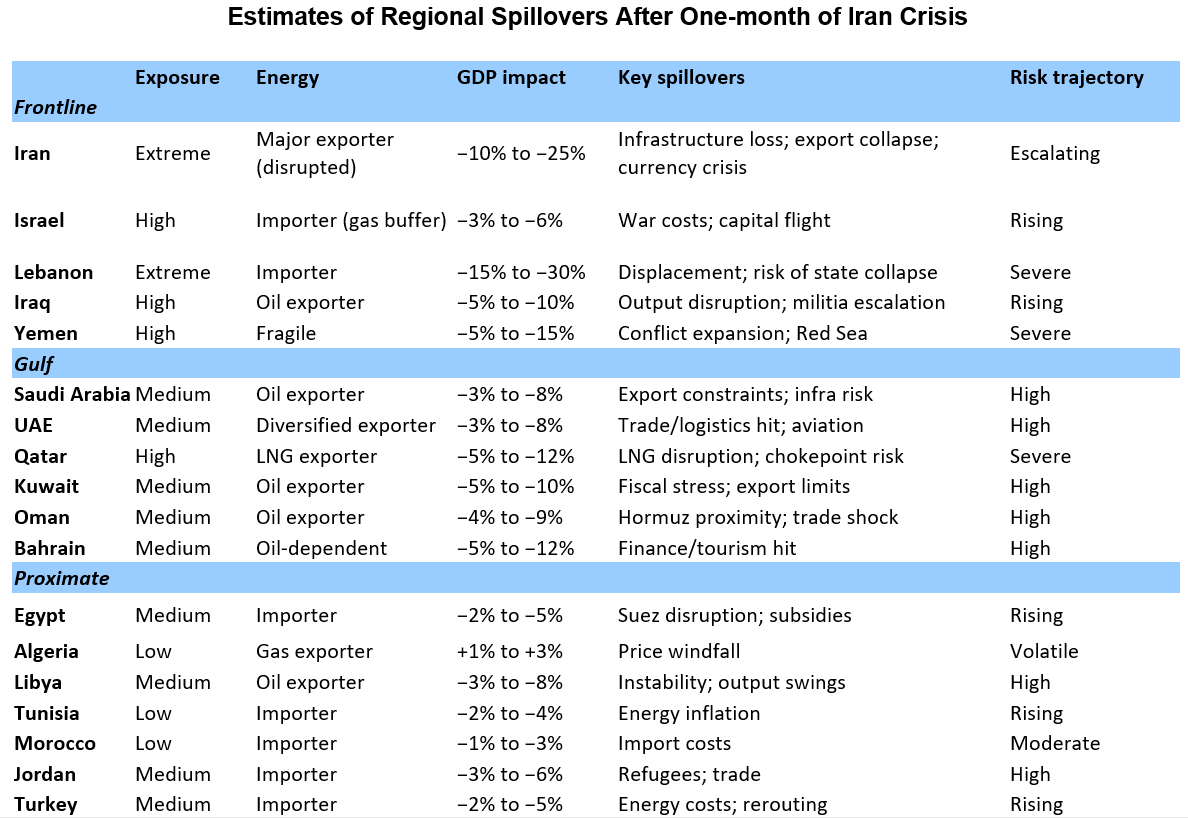

Après un mois de combats, tous les pays situés sur le principal théâtre d’opérations – l’Iran, le Liban, la Syrie, l’Irak et Israël – risquent de subir un impact négatif sur leur PIB pouvant atteindre -6 à -30 %.

Dans la plupart des États du Golfe, cet impact se situe déjà entre -3 et -12 %, ce qui menace de retarder de plusieurs années les ambitieux projets de modernisation de la région.

Dans le Proche-Orient, la plupart des économies, notamment celles de l’Égypte, de la Turquie et de la Jordanie, subissent des pertes de 2 à 6 %. Lorsque de tels chocs négatifs surviennent après deux années de stabilisation régionale menée par Israël avec le soutien des États-Unis, cela rend ces pays vulnérables.

D’ici fin avril, l’impact régional devrait s’élever à -4 % à -7 %. Un mois de plus et il grimpera à -6 % à -12 %. À elles seules, les économies du Golfe pourraient connaître une chute de -5 % à -15 % dans les scénarios les plus pessimistes.

Certaines sont indirectement touchées par un choc inflationniste (Maroc, Tunisie). Les grands acteurs du Golfe, comme l’Arabie saoudite, les Émirats arabes unis et le Qatar, bénéficient de la hausse des prix, mais souffrent des perturbations.

Plusieurs économies – l’Irak, la Jordanie, les États du Golfe – font face à de fortes tensions, en raison de contraintes budgétaires et de pressions sécuritaires.

Seuls les exportateurs de gaz peu exposés, comme l’Algérie, en tirent profit à court terme, mais aucun État de la région n’est à l’abri de la montée des pressions budgétaires et des risques géopolitiques.

Si les hostilités s’avèrent prolongées, le Liban et le Yémen se retrouveront au bord de l’effondrement de l’État ou de leurs infrastructures. Il en va de même pour l’Iran, tant que la Maison Blanche confondra les ambitions du Premier ministre Netanyahou avec la sécurité nationale américaine.

Options stratégiques et priorités

La Maison Blanche de Trump dépense près d’un milliard de dollars par jour dans cette guerre. Les critiques affirment que le total des dépenses pour le premier mois s’élève à près de 37 milliards de dollars. L’administration sollicite 200 milliards de dollars de financement supplémentaire auprès du Congrès. En revanche, la Chine évite les coûts de la guerre mais doit absorber les chocs énergétiques et commerciaux.

Dans une guerre de deux mois, les États-Unis paient en termes de stratégie (surexploitation), tandis que la Chine paie en termes économiques (choc énergétique).

Qu’en est-il des quatre prochaines semaines ?

En termes d’options stratégiques, les États-Unis cherchent à maintenir le détroit d’Ormuz partiellement ouvert. Ils pourraient libérer une partie de leurs stocks de pétrole brut pour atténuer les chocs économiques. Ils peuvent promouvoir l’approvisionnement hors de la région MENA (schiste américain, bassin atlantique). À court terme, ils peuvent tolérer des prix élevés pour éviter un enlisement plus profond.

La Chine, elle aussi, peut puiser dans ses réserves. Elle peut également conclure des contrats à long terme (Russie, Asie centrale). Elle pourrait acheter discrètement du pétrole iranien à prix réduit. Et elle peut s’engager dans des opérations d’escorte et de diplomatie limitées pour stabiliser les flux énergétiques.

En ce qui concerne leurs positions respectives au Moyen-Orient, les États-Unis devraient persister dans ce qu’ils appellent une « escalade contrôlée ». La Chine mettra l’accent sur son rôle d’acteur non militaire. Elle se concentrera sur la diplomatie et les liens économiques. Elle se positionnera en tant que médiateur et évitera les engagements en matière de sécurité.

La priorité des États-Unis est – ou du moins devrait être – de ne pas se laisser piéger dans la région MENA. En revanche, la priorité de la Chine est de laisser les États-Unis absorber les coûts liés à la sécurité, tout en évitant les sanctions et l’escalade dans les relations bilatérales.

Et si la guerre régionale perdurait ?

Si la diplomatie échoue, une guerre régionale apparaît comme un scénario alternatif, les hostilités s’étendant de l’Iran et du Liban au Golfe, à l’Irak, au Yémen, voire au-delà. Une fermeture prolongée du détroit d’Ormuz amplifierait le choc d’approvisionnement, compromettant les perspectives mondiales.

Le nombre de morts doublerait et les déplacements de population dans la région dépasseraient les 5 millions. Le prix du Brent grimperait à 120-150 dollars, voire 150-200 dollars dans les pires scénarios. Si les infrastructures sont endommagées, des pertes bien plus importantes se profilent à l’horizon.

Certains analystes affirment que c’est un retour aux années 1970. Ils ont tort. L’économie mondiale étant aujourd’hui plus intégrée, les répercussions négatives se feront sentir à l’échelle mondiale, et pas seulement au niveau régional. Même dans le scénario le plus favorable, l’économie mondiale en paiera le prix fort en raison d’un équilibre prolongé caractérisé par des coûts élevés.

La crise iranienne a mis à nu la contradiction structurelle de la région. D’un côté, le Golfe est une superpuissance énergétique (40 % des réserves mondiales de gaz). Mais c’est aussi un système extrêmement fragile, dépendant de points d’étranglement. Dans cet équilibre délicat, Ormuz détient un levier systémique car il contrôle à la fois les exportations de pétrole (États du Golfe, Irak, Iran) et de gaz naturel liquéfié (Qatar).

La leçon est simple mais dure : en cas de perturbation énergétique, tout le monde est perdant, car la région passe du statut de plaque tournante de l’exportation énergétique à celui d’épicentre de chocs géopolitiques.

le Dr Dan Steinbock est le fondateur de Difference Group et a travaillé à l’India, China and America Institute (États-Unis), au Shanghai Institute for International Studies (Chine) et à l’EU Center (Singapour). Pour en savoir plus, consultez https://www.differencegroup.net/