Étiquettes

Arabie Saoudite, Émirats arabes unis, États-Unis, Bahreïn, détroit d'Ormuz, gisements de pétrole, GNL, Golfe Persique, GPL, guerre américano-israélienne contre l'Iran, Irak, Iran, Israël, Koweït, marché mondial de l'énergie, OPEP, pays du Golfe, raffineries de pétrole

Le blocus d’Ormuz a étranglé les flux énergétiques mondiaux, provoquant des chocs de prix et mettant à nu de profondes fractures, du golfe Persique à l’Europe et à l’Asie.

Suleyman Karan

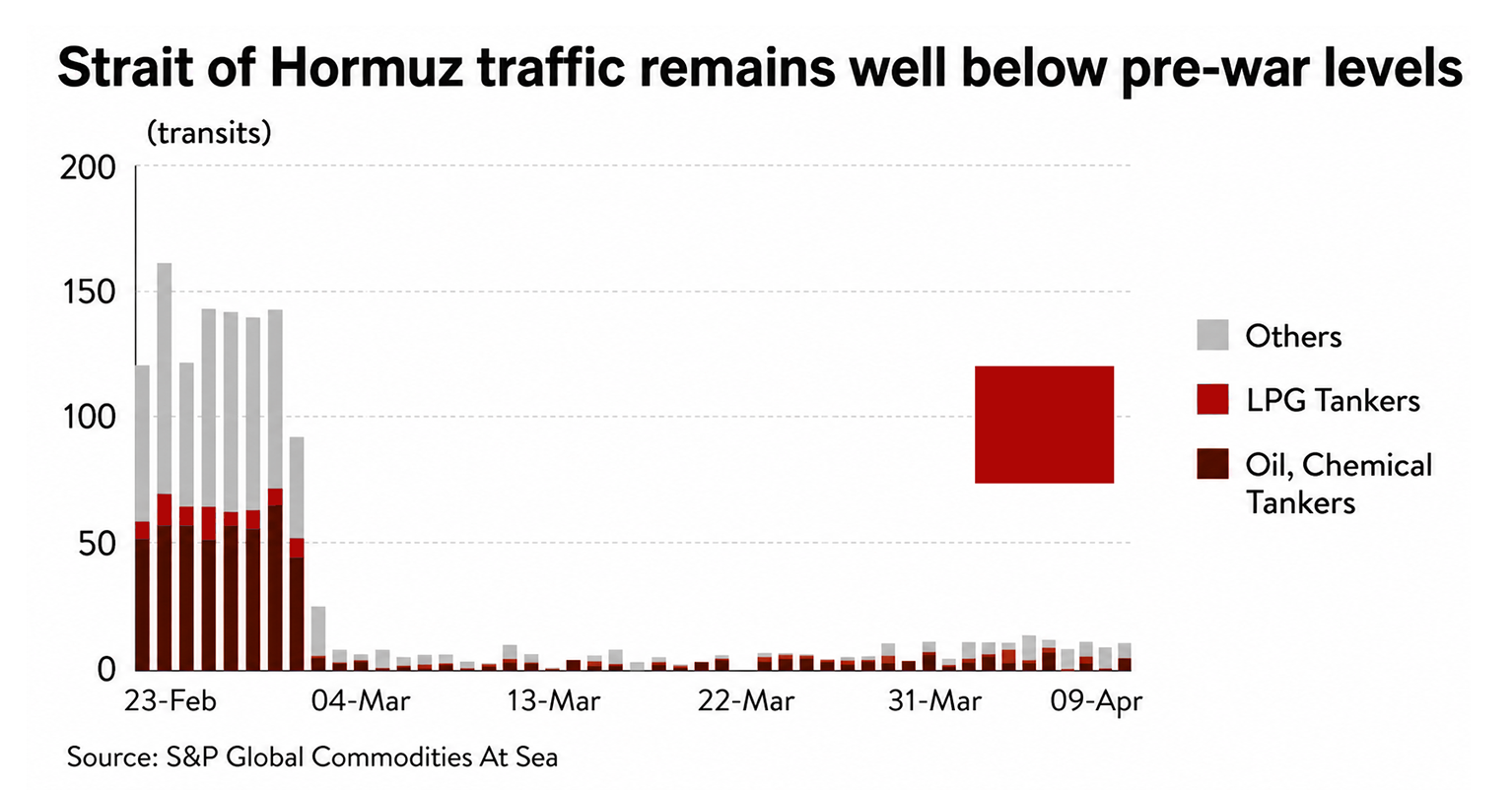

Les marchés mondiaux de l’énergie peinent à absorber le choc de la guerre en Asie occidentale. La perturbation de près de 20 millions de barils par jour (bpj) d’exportations de pétrole brut et de produits pétroliers, combinée à la capacité limitée de contourner le détroit d’Ormuz, a mis à rude épreuve tant les producteurs que les économies dépendantes des importations.

Le problème va au-delà de la rupture des chaînes d’approvisionnement. La flambée des prix sur les marchés du brut et des produits pétrochimiques a déjà commencé à se répercuter.

Depuis le début de la guerre américano-israélienne contre l’Iran le 28 février, les prix du brut sont passés d’environ 70 dollars le baril à environ 120 dollars fin avril, les produits raffinés augmentant encore plus rapidement dans un contexte de resserrement de l’offre et de tensions logistiques.

Les marchés des carburants sous pression

La fermeture de l’Ormuz a contraint les raffineries orientées vers l’exportation à réduire leurs activités ou à cesser complètement leur production à mesure que leurs capacités de stockage se remplissaient. Plus de 4 millions de barils par jour de capacité de raffinage sont désormais menacés. Si la production ailleurs peut théoriquement compenser ce manque, les contraintes de transport et d’approvisionnement limitent l’ampleur de cet ajustement.

La pression la plus immédiate s’est manifestée sur le diesel et le kérosène. Ce qui n’était au départ que des avertissements de l’Agence internationale de l’énergie (AIE) s’est concrétisé en perturbations réelles. La compagnie aérienne allemande Lufthansa a déjà annoncé l’annulation de 20 000 vols en raison de pénuries de carburant, tandis que la compagnie néerlandaise Transavia a emboîté le pas en réduisant ses horaires en mai et juin. Les données de l’IATA montrent que les prix du kérosène en Europe ont augmenté de plus de 105 % en glissement annuel.

La baisse des approvisionnements en gaz de pétrole liquéfié (GPL) et en naphta a contraint les producteurs pétrochimiques à réduire leur production de polymères, aggravant les pertes dans l’ensemble du secteur. Les pays consommateurs ont puisé dans leurs réserves existantes pour amortir le choc. Les stocks mondiaux de pétrole brut et de produits raffinés s’élèvent à environ 8,2 milliards de barils, dont près de la moitié est détenue par les pays de l’Organisation de coopération et de développement économiques (OCDE).

Les membres de l’AIE ont convenu en mars de libérer 400 millions de barils provenant des réserves d’urgence, mais de telles mesures ne peuvent que retarder des perturbations plus graves. Elles ne résolvent pas les dommages structurels qui se manifestent à travers les réseaux de production et de distribution.

Dommages structurels et soulagement limité

L’ampleur des dégâts causés aux infrastructures énergétiques dans le golfe Persique est considérable. Fatih Birol, directeur exécutif de l’AIE, a averti qu’il faudrait environ deux ans pour récupérer la production d’énergie perdue dans le conflit. Les livraisons liées aux contrats d’avant-guerre se poursuivent, mais les nouveaux chargements de pétroliers ont été interrompus en mars, coupant les flux vers l’Asie.

Les États producteurs de pétrole du Golfe subissent le plus fort impact. Les installations ont été touchées, la production réduite et les pertes s’accumulent de jour en jour. Une évaluation complète des dégâts reste hors de portée, bien que les projections suggèrent que la reprise prendra plusieurs années.

La capacité de production de l’Arabie saoudite a subi des dommages mesurables. Le Qatar a perdu près d’un cinquième de sa production de gaz naturel liquéfié (GNL), un déficit qui ne sera pas comblé rapidement. Dans toute la région, on estime que 2,4 millions de barils par jour de capacité de raffinage sont hors service. Environ 10 % de la production mondiale de brut reste perturbée, un déficit qui ne peut être compensé tant que le détroit d’Ormuz reste fermé.

Même dans des conditions favorables, un cessez-le-feu et la réouverture du détroit n’entraîneraient pas une normalisation immédiate. Les marchés auraient besoin d’au moins six mois pour se stabiliser.

Des alternatives limitées

L’Arabie saoudite a également confirmé une réduction de 600 000 barils par jour de sa capacité de production et une baisse de 700 000 barils du débit de son oléoduc Est-Ouest. Cet axe, qui relie les gisements du Golfe à la mer Rouge, a joué un rôle central dans le maintien des exportations. Les dégâts subis par une station de pompage peu après l’annonce du cessez-le-feu ont mis en évidence sa vulnérabilité.

Des frappes supplémentaires sur les champs de Manifa et de Hurays ont réduit la production d’environ 300 000 barils par jour. Au total, la capacité de production saoudienne a chuté d’au moins 5 %. Même si le détroit d’Ormuz rouvre, le royaume aura du mal à compenser entièrement les volumes perdus.

La position du Qatar en tant que fournisseur clé de GNL a également été compromise. À la suite de frappes liées au conflit plus large, le complexe industriel de Ras Laffan a subi des dommages dont la réparation prendra des années. QatarEnergy estime qu’environ 17 % de la capacité d’exportation de GNL a été affectée, avec des délais de remise en état allant de trois à cinq ans.

L’impact s’étend encore plus loin. Une usine de liquéfaction du gaz exploitée conjointement avec Shell a également été touchée, réduisant la capacité pendant au moins un an. On s’attend désormais à des pertes annuelles d’environ 12,8 millions de tonnes de GNL.

Fractures au sein de l’OPEP et répercussions régionales

La décision des Émirats arabes unis de quitter l’OPEP marque un tournant significatif au sein du bloc énergétique. Les pressions économiques et les tensions politiques semblent avoir motivé cette décision. Le mécontentement de longue date vis-à-vis des quotas de production s’est conjugué aux difficultés économiques imposées par la guerre.

Ce départ risque d’aggraver les tensions avec l’Arabie saoudite tout en soulevant des questions plus larges sur la cohésion de l’OPEP elle-même. Il n’est pas exagéré de dire que Dubaï n’a pas pris cette décision seule. Elle doit être considérée comme une nouvelle étape dans les plans de Washington et de Tel-Aviv visant à créer une rupture dans le Golfe et à affaiblir le statut de cartel de l’OPEP. Cette décision prenant effet aujourd’hui, les Émirats arabes unis mettent fin à 58 ans d’adhésion au cartel.

Le conflit a également mis en évidence les vulnérabilités de l’infrastructure énergétique des Émirats arabes unis. La raffinerie de Ruwais, d’une capacité de 922 000 barils par jour, a été l’une des premières cibles. Les opérations de traitement du gaz à Habshan ont été suspendues à plusieurs reprises, tandis que des explosions sur des champs offshore ont interrompu la production.

Le port de Fujairah a permis de poursuivre les exportations en contournant le détroit d’Ormuz, mais les attaques répétées contre les installations de stockage et de transport ont entraîné des fermetures intermittentes. L’ampleur des perturbations aurait été bien plus importante sans cette voie alternative.

Les raffineries koweïtiennes de Mina al-Ahmadi et Mina Abdullah ont subi des frappes répétées mais restent opérationnelles. Avant la guerre, elles étaient toutes deux d’importants fournisseurs de kérosène pour l’Europe et de produits raffinés pour l’Asie. Les perturbations de ces flux ont exacerbé les inquiétudes concernant l’approvisionnement dans ces deux régions.

L’Irak, deuxième producteur de pétrole de l’OPEP, a été l’un des pays les plus durement touchés en raison de son manque d’itinéraires d’exportation alternatifs. La fermeture effective du détroit a contraint le pays à interrompre plus des trois quarts de sa production, la faisant passer de 4,3 millions de barils par jour à environ 800 000.

Les attaques contre les infrastructures, notamment le champ de Rumaila, ont aggravé la crise. Les divisions internes de l’Irak compliquent encore la situation, avec des acteurs rivaux soutenus par des puissances régionales. Même si le conflit actuel s’apaise, le pays reste exposé à une nouvelle instabilité.

L’Iran a essuyé de multiples frappes visant des dépôts de carburant et des installations énergétiques, notamment des attaques contre le gisement de gaz de South Pars. Si les principales infrastructures d’exportation de l’île de Kharg ont été largement épargnées, plusieurs unités de production ont été mises hors service.

Malgré la pression économique, la guerre a entraîné une certaine consolidation interne. La phase la plus difficile pourrait survenir après la fin des hostilités, lorsque le pays devra tenter de stabiliser à la fois son économie et son secteur énergétique.

Oman a connu des perturbations relativement limitées et pourrait se retrouver dans une position plus stable que ses voisins. Les opérations au port de Salalah ont été affectées, ce qui a conduit Maersk à suspendre ses activités, mais l’ampleur des dégâts reste contenue.

Le cas de Bahreïn est différent : le pays a déclaré un cas de force majeure le 9 mars à la suite d’une attaque contre la raffinerie de Sitra, ce qui a entraîné la fermeture effective des opérations. Les dégâts sont importants et le rétablissement complet pourrait prendre des mois. Le problème le plus urgent pour Bahreïn est l’agitation interne, les tensions entre la minorité sunnite au pouvoir et la majorité chiite faisant craindre une nouvelle révolte.

Répercussions mondiales et rééquilibrage des forces

L’impact du conflit s’étend bien au-delà du Golfe. Les économies émergentes d’Asie du Sud et le Japon ont supporté certains des coûts les plus élevés, comme prévu. La Chine semble mieux placée, bénéficiant en partie de sa préparation et de l’affaiblissement relatif de ses concurrents régionaux.

Les tensions dans le détroit de Malacca ajoutent une couche supplémentaire d’incertitude, augmentant le risque de nouvelles perturbations des routes commerciales mondiales.

L’Europe devrait également supporter une part importante de la charge. Les coûts énergétiques ont déjà grimpé en flèche depuis la guerre entre la Russie et l’Ukraine, et la crise actuelle aggrave à la fois les pénuries d’approvisionnement et les pressions sur les prix.

En revanche, les économies riches en énergie des Amériques sont mieux protégées, tandis que les États dépendants des importations sont confrontés à des tensions croissantes. L’Afrique présente un clivage similaire, avec des producteurs tels que l’Algérie et le Nigeria bien placés pour en tirer profit, tandis que d’autres restent vulnérables.

Incertitude à long terme

Il faudra au moins deux ans, voire plus, pour remédier aux dégâts causés par la crise d’Ormuz. Les prévisions de croissance mondiale pour 2026 sont déjà en cours de révision à la baisse.

Même dans des conditions relativement stables, le coût économique pèsera lourdement sur les producteurs du Golfe, ainsi que sur les économies asiatiques et européennes. Le ralentissement de la croissance en Asie de l’Est et du Sud, en particulier, a des implications plus larges pour la demande mondiale.

Les prix du brut ne devraient pas revenir de sitôt aux niveaux d’avant la guerre, proches de 70 dollars. Les coûts de transport, d’assurance et de fret resteront élevés, alimentant une inflation plus générale des matières premières. Les fragilités du système financier mondial devraient s’aggraver en conséquence.

Alors qu’un nouvel équilibre commence à se dessiner, de nouvelles tensions semblent probables. Les conséquences à plus long terme pourraient s’étendre au-delà des marchés de l’énergie, croisant les pressions climatiques qui continuent de s’intensifier en arrière-plan.